Sledujte nás na Telegramu: 👉 @cz24news

POLSKO: Pohodlí především: pod tímto heslem se bude postupně směřovat k rušení hotovosti. Zatím se může zákazníkům zdát takový způsob placení výhodný, ale co budou říkat, až bude jejich digitální měna naprogramovaná jen na určité zboží a v předem daném počtu?

A kolik lidí si uvědomuje, že pokud budou hacknuty jejich biometrické údaje, tak do konce života již nebude možné je využívat, neboť je nelze změnit jako heslo?

Po zhruba dvou letech pilotního testování v Brazílii a částech Asie a Tichomoří společnost Mastercard konečně spouští svůj biometrický maloobchodní platební systém v Evropě.

Zdá se, že největší světová společnost zabývající se platebními kartami je odhodlána odnaučit spotřebitele nejen od hotovosti, svého věčného rivala, ale také od kreditních a debetních karet, které jsou její současnou oporou.

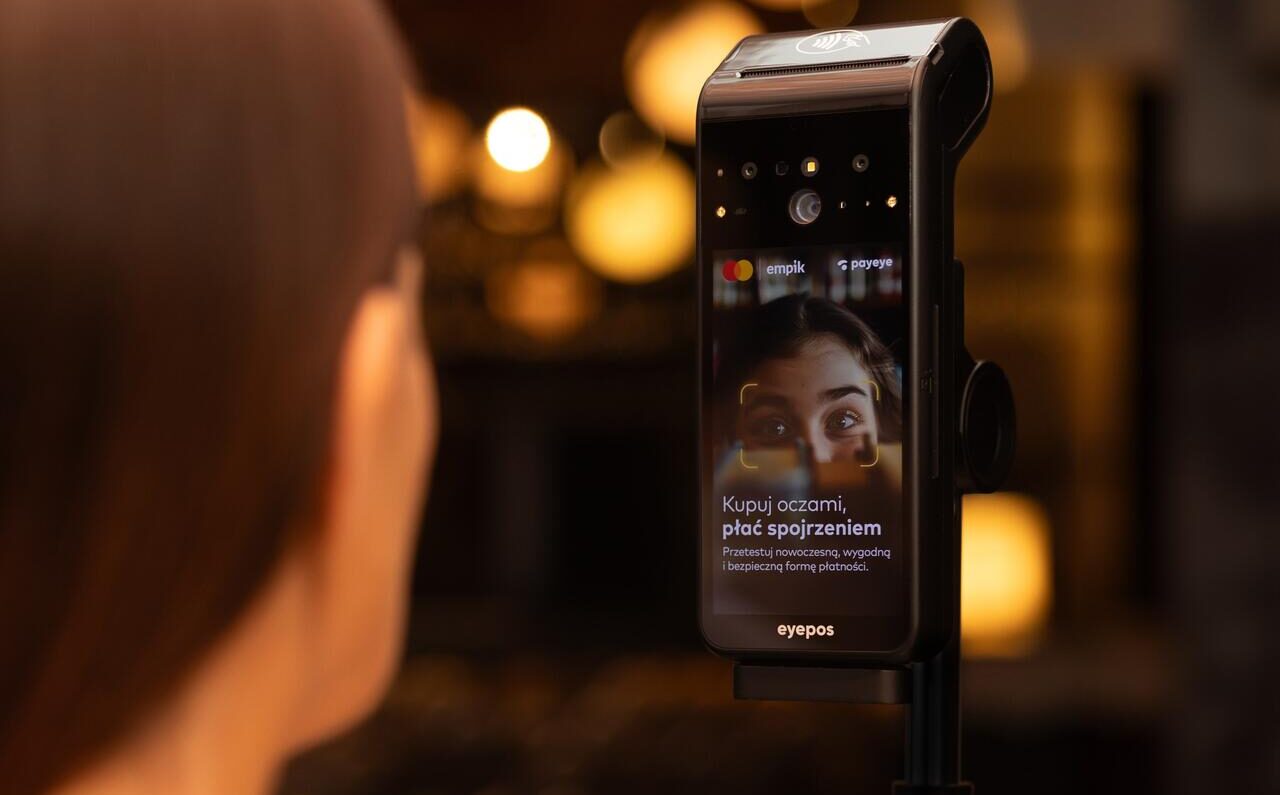

Za tímto účelem testuje svůj program biometrických pokladen v Polsku ve spolupráci s místní fintech společností PayEye, která poskytne svou biometrickou technologii duhovky a obličeje.

Mastercard Global Biometric Checkout Program je jedinečný technologický rámec, který pomáhá zavádět standardy pro nové platební metody. Umožňuje držitelům karet využívat širokou škálu biometrických metod ověřování, jako je skenování dlaně, obličeje nebo duhovky.

To zjednodušuje proces placení v obchodě, protože spotřebitelé již nepotřebují fyzickou platební kartu, hotovost nebo mobilní zařízení, aby mohli platit za své nákupy. Program Mastercard Biometric Checkout umožňuje bezpečné a pohodlné používání jednoduše pomocí vašich biometrických údajů.

Mastercard je průkopníkem v inovativních platebních metodách a pohání bezpečnost a standardizaci. Polsko je perfektním místem pro takový průkopnický pilotní projekt ,“ řekla Marta Życińska, generální ředitelka Mastercard pro Polsko.

Pokud se jako já ptáte sami sebe: „Proč Polsko?“, odpověď je jednoduchá: Zdá se, že Poláci více inklinují k dystopickým, převratným novým technologiím – alespoň podle Mastercard.

Z průmyslové publikace „Biometrics Update“:

Globální platební gigant říká, že si Polsko vybral jako první evropskou zemi pro pilotní projekt kvůli otevřenosti země novým technologiím.

Podle průzkumu čtyři z pěti Poláků uvedli, že používají nebo používali biometrické technologie, a v kategorii 18-25 je téměř každý obeznámen s používáním biometrických údajů.

„ Polsko bylo jednou z prvních zemí, které zavedly bezkontaktní platby kartami Mastercard, a víme, že polští spotřebitelé jsou v čele zavádění inovativních technologií ,“ říká Marta Życińska, generální ředitelka Mastercard v Polsku.

Pilotní projekty budou probíhat v pěti prodejnách ve Varšavě, Vratislavi, Krakově, Poznani a Czeladźi. Empik má více než 350 poboček po celém Polsku.

Bude to poprvé, co společnost Mastercard v Evropě pilotně zahájí program biometrických pokladen.

V květnu 2022 společnost s velkou fanfárou představila plány na pilotní program biometrických pokladen ve Spojeném království, ale ty se zatím nepodařilo uskutečnit.

Před testováním systému na britských spotřebitelích jej společnost nejprve vyzkoušela v Brazílii. Poté rozšířila svůj pilotní program do Asie a Tichomoří a začátkem června tohoto roku zahájila svůj druhý pilotní program v Latinské Americe.

JP Morgan Chase vstupuje do závodu

Mastercard není jedinou velkou finanční institucí, která testuje tuto relativně novou platební technologii. Největší konkurent společnosti Visa nedávno na akci v Singapuru odhalil svou biometrickou platební technologii „Pay-by-Palm“ (plať dlaní). Během akce byli návštěvníci vyzváni, aby si vyzkoušeli čtečku dlaní a propojili svůj podpis s platební kartou a dokončili transakci.

„Budoucnost biometrických plateb je jasná a způsobí revoluci v nakupování,“ řekl Kunal Chatterjee, vedoucí inovací ve společnosti Visa Asia Pacific.

Může však chvíli trvat, než technologie dosáhne kritického množství. Úroveň přijetí biometrických plateb ovlivňují různé faktory, řekl Chatterjee, včetně předpisů, technologií a spotřebitelských priorit, které se mohou v jednotlivých zemích lišit.

Největší banka v USA, JP Morgan Chase, také testuje technologie plateb obličejem i rukou s cílem zavést službu biometrických pokladen pro své obchodníky začátkem příštího roku.

Vzhledem k tomu, že JPM je největším akvizitorem v USA a v roce 2022 zpracuje přibližně 37 miliard transakcí, dopad na platební prostředí v USA by mohl být obrovský.

Podle Prashanta Sharmy, výkonného ředitele pro řešení biometrie a identity ve společnosti JPMorgan, obchodníci chtějí využívat biometrii, protože každý chce spotřebitelům poskytovat efektivní a přizpůsobené prostředí.

Biometrické údaje již pronikly do mnoha dalších oblastí každodenního života, včetně cestování a komunikace . Mnoho národních pasů dnes obsahuje biometrické údaje.

Stovky milionů – možná i miliardy – lidí využívají biometrický autentizační faktor, jako je např. skenování otisků prstů nebo obličeje k odemknutí jejich smartphonů a dalších digitálních zařízení. Brzy mohou být biometrické identifikátory dokonce vyžadovány pro přihlášení na platformy sociálních médií.

Jinými slovy, lidé se již vzdávají svých nejsoukromějších dat, aby mohli pracovat, komunikovat, překračovat hranice nebo nastupovat do letadla. Udělají totéž, aby urychlili své nakupování?

To je zatím nejasné. Jak jsme informovali v loňském roce, odpor k biometrickým systémům sledování a kontroly nabírá na obrátkách na obou stranách severního Atlantiku, zejména na západní straně.

Ve Spojených státech přijal zákony o biometrii malý, ale rostoucí počet měst, včetně New Yorku. Rostoucí počet států také následoval příklad Illinois a přijal zákony, které výslovně upravují zpracování biometrických údajů. Jen v Illinois bylo podáno více než 1000 hromadných žalob podle tamního zákona o ochraně osobních údajů o biometrických informacích (BIPA).

Ve Spojeném království byla zkušenost Amazonu s bezobslužným obchodem takovým propadákem, že společnost byla nucena otevřít obchody, kde zákazníky obsluhují skuteční lidé.

Na druhé straně kanálu La Manche došlo k protestům v Belgii, Francii a dalších zemích. Navzdory tomuto rostoucímu odporu je na tom všem něco nevyhnutelného. Jde totiž o technologie, které budou masivně prospívat vládám i firmám, zatímco široká veřejnost ztrácí ještě více moci, autonomie a nezávislosti.

Více pohodlí. Ale pro koho?

Biometrický pokladní program Mastercard údajně nabízí několik výhod, včetně vyšší rychlosti, pohodlí a lepší hygieny. Spotřebitelé se musí nejprve zaregistrovat do programu naskenováním obličeje svým mobilním telefonem, než budou moci využívat údajných výhod.

„Nová technologie zajišťuje rychlou a bezpečnou platbu a dává spotřebitelům možnost rozhodnout se, jak chtějí platit… Už žádné hledání telefonu nebo hledání peněženky, když máte plné ruce – další generace osobních plateb vyžaduje pouze rychlý úsměv nebo mávnutí rukou.

Osvědčenou technologii, která odemyká váš telefon pomocí vašeho obličeje nebo otisku prstu, lze nyní také použít k rychlejšímu placení zákazníkům. S novým biometrickým pokladním programem Mastercard potřebujete jen sami sebe.“

Jinými slovy, spotřebitelé nemusí používat bezpečnější dvoufaktorové ověřování – biometrie plus PIN nebo heslo – pokud nechtějí. A Mastercard je v podstatě vyzývá, aby to nedělali.

V rozhovoru níže Ajay Bhalla, prezident společnosti Mastercard pro kybernetická a zpravodajská řešení, popsal program biometrických pokladen společnosti jako „skvělou novou technologii, která umožňuje spotřebitelům platit s úsměvem na tváři nebo jednoduše mávnout rukou.“

„Tímto způsobem,“ řekl, „můžete zapomenout na potíže s vytahováním peněženky, zařízení a karty. Jen jděte nakupovat, jděte k pokladně a… zaplaťte svým obličejem. Tak jednoduché.“

Je již známo, že velcí maloobchodníci, banky a společnosti vydávající platební karty preferují, aby lidé co nejvíce využívali bezkontaktní platby, protože:

a) jsou rychlejší na zpracování, což znamená vyšší výnos za hodinu a vyšší poplatky pro banky a karetní společnosti; a

b) (toto je rozhodující část) lidé mají tendenci utrácet své peníze nedbale, což také znamená vyšší tržby pro maloobchodníky a více provizí a poplatků pro banky a karetní společnosti.

Jak zjistil (nebo znovu objevil) rostoucí počet bezhotovostních spotřebitelů, kteří bojují s vysokou inflací, hotovost má tendenci mít opačný účinek.

To bylo známo již v době, kdy se před téměř dvěma desetiletími objevily bezkontaktní karty, jak jasně uvádí článek z roku 2006 ve Financial Times :

Pan Williams, (mateřská společnost amerického řetězce restaurací rychlého občerstvení Arby’s), zjistil, že zákazníci utrácejí o 50 procent více, když používají bezkontaktní kartu, než když platí za jídlo v hotovosti:

Myslete na to, je to psychologické: Protože zákazníci nevytahují peníze z peněženky, utrácejí více.

„Společnost Arby’s také dosáhla zvýšení produktivity tím, že trávila méně času počítáním peněz a jejich přepravou do banky,“ říká pan Williams.

Další výhodou pro obchodníky je, že jim karty umožňují sbírat data o svých zákaznících z malých transakcí.

„Pokud bezkontaktní karty poskytují obchodníkům lepší informace o jejich zákaznících, může to být cenné ,“ říká.

Pozor na bloudění očí

Dalším potenciálním problémem biometrického pokladního programu Mastercard je zjevné riziko, které představují oči zákazníků. Jak sama společnost poznamenává ve své tiskové zprávě, použití eyePOS terminálů PayEye vyžaduje přesnou kalibraci, aby nehrozilo, že byste se omylem podívali na terminál a zaplatili za nákupy někoho jiného.

Mezi další hlavní obavy patří soukromí a bezpečnost (nebo jejich nedostatek). Víceméně všechny velké společnosti utrpěly v posledních letech alespoň jeden významný únik dat, často z rukou třetích stran. Patří sem samozřejmě také Mastercard, Visa a JP Morgan Chase.

V březnu tohoto roku American Express (Amex), třetí největší společnost vydávající kreditní karty ve Spojených státech, varovala své zákazníky, že informace o jejich kreditních kartách mohly být zneužity v důsledku úniku dat třetí stranou.

„Myšlenka narušení dat není otázkou jestli, ale kdy,“ říká profesorka Sandra Wachter, expertka na datovou etiku z Oxford Internet Institute. “ Vítejte na internetu: všechno je hacknutelné.“

Například úřady v Indii, na Filipínách a v Jižní Koreji utrpěly rozsáhlé narušení bezpečnosti a soukromí, které mělo za následek odhalení biometrických údajů milionů lidí.

Od té doby utrpěl indický systém Aadhaar ID největší únik dat v historii, Generální inspektor (IG) amerického ministerstva obrany vydal zprávu odhalující do očí bijící mezery v zabezpečení a správě biometrických dat ministerstva obrany a australská společnost Outabox utrpěla únik osobních údajů související se systémem rozpoznávání obličeje používaným v barech a klubech po celé zemi.

Jak informoval časopis WIRED v květnu tohoto roku, incident Outabox dal za pravdu expertům na ochranu soukromí, kteří opakovaně varovali před plíživým šířením systémů rozpoznávání obličejů ve veřejných prostorách, jako jsou kluby a kasina:

„Toto je bohužel hrozný příklad toho, co se může stát, když používáte systémy pro rozpoznávání obličejů, které narušují soukromí,“ říká Samantha Floreani, ředitelka zásad australské neziskové organizace Digital Rights Watch, WIRED.

„Když zastánci soukromí varují před riziky spojenými se systémy založenými na sledování, jako je tento, narušení dat je jedním z nich.“

Pro běžné čtenáře to možná není nic nového, ale stojí za to si to zopakovat: biometrická data jsou nejcennější data ze všech. Pokud jsou hacknuta, unikají nebo jinak kompromitují, poškození je často trvalé.

Nemůžete změnit ani smazat svou duhovku, otisk prstu nebo DNA, tak jako můžete změnit heslo nebo zrušit kreditní kartu. Jak uvádí zákon BIPA v Illinois, jakmile dojde ke kompromitaci biometrických identifikátorů, postižený jedinec nemá žádný opravný prostředek, je vystaven zvýšenému riziku krádeže identity a pravděpodobně navždy odstoupí od transakcí s biometrickými údaji.

To je důvod, proč je neúprosný pochod směrem k budoucnosti biometrického sledování a kontroly tak nebezpečný .

Zpracoval: Slovanka/Necenzurovaná Pravda

Prosím podpořte náš projekt!

Bez vaší pomoci se neobejdeme. Vaše příspěvky pomáhají zvládat opakující se měsíční platby a udržet portál v chodu. Potřebujeme vaši pomoc a podporu

CZK účet ve FIO bance (správce Slovanský Svět) :

Ú:2902573480/2010

IBAN:CZ4320100000002902573480 SWIFT: FIOBCZPPXXX

EURO účet ve WISE bank (správce Jie Liang) :

IBAN: BE62967308702361 Swift:TRWIBEB1XXX

Adresa banky: WISE EUROPE S.A., Avenue Louise 54, Room S52 Brussels 1050, Belgium

Děkujeme

Komentáře a diskuse jsou také otevřeny na našem Telegramu https://t.me/cz24news kde se automaticky zobrazují všechny články

Začněte diskusi